随着社会经济的发展,房产抵押已成为个人和企业获取资金的重要渠道,单方房产抵押作为其中的一种形式,其涉及的法律问题、操作流程及风险控制等方面具有一定的特殊性,本文将详细介绍单方房产抵押的相关内容,帮助公众更好地理解和应用。

单方房产抵押的概念解析

单方房产抵押,是指仅由一方当事人(通常为个人)以其拥有的房产作为抵押物,向金融机构(如银行、信用社等)申请贷款的行为,在这种情况下,抵押人享有房产的所有权,并以其作为债务担保,若未能按期还款,金融机构有权依法处置抵押房产以实现其债权。

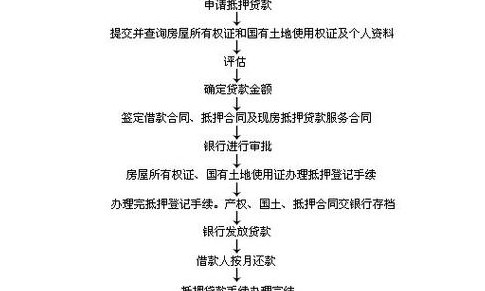

单方房产抵押的操作流程

1、评估房产价值:在申请单方房产抵押前,金融机构会对抵押房产进行评估,以确定其市场价值。

2、准备申请材料:申请人需准备相关身份证明、房产证、征信报告等材料。

3、提交申请:将上述材料提交至金融机构,并填写贷款申请表。

4、审核:金融机构对申请人的征信、还款能力等进行审核,并核实房产信息。

5、签订合同:审核通过后,金融机构与申请人签订房产抵押贷款合同。

6、办理抵押登记:双方携带相关材料前往房地产登记部门办理抵押登记手续。

7、放款:手续办理完毕后,金融机构将贷款发放至申请人指定账户。

单方房产抵押的风险及应对措施

1、信用风险:申请人因各种原因无法按期还款,导致金融机构面临损失,应对措施:金融机构应严格审核申请人的征信状况,定期跟进申请人的还款能力变化。

2、房产价值波动:房地产市场波动可能导致房产价值下降,从而影响抵押物的价值,应对措施:金融机构应定期对抵押房产进行重新评估,确保其价值足以覆盖贷款余额。

3、法律风险:涉及房产抵押的法律问题较为复杂,如产权纠纷、合同漏洞等,应对措施:金融机构在办理抵押手续前,应对房产的权属状况进行核实,确保产权清晰;双方应请专业律师参与,确保合同条款的合法性和完整性。

4、操作风险:流程中的疏忽可能导致操作失误,如未办理抵押登记等,应对措施:金融机构应建立严格的操作流程和监管机制,确保各环节的无误操作;申请人也应对流程有所了解,确保自身权益。

5、利率风险:贷款利率的变动可能影响申请人的还款压力和财务成本,应对措施:金融机构和申请人可在合同中约定利率调整方式,如采用浮动利率或固定利率等方式,以应对市场利率的变化。

单方房产抵押的注意事项

1、了解贷款利率、期限和还款方式等贷款条件,选择适合自己的产品。

2、核实房产信息,确保产权清晰、无纠纷。

3、注意合同条款,特别是违约责任和争议解决方式等关键内容。

4、遵守合同约定,按时还款,维护个人信用。

5、在办理过程中,保持与金融机构的沟通,了解政策变化和流程进展。

单方房产抵押作为一种常见的融资方式,为个人和企业提供了获取资金的途径,在操作过程中,双方应了解相关风险并采取应对措施,确保交易的顺利进行,本文旨在帮助公众更好地了解单方房产抵押的相关知识,为实际操作提供参考。

转载请注明来自湖北拜彩鑫科技有限公司,本文标题:《单方房产抵押,解析其含义、流程及风险应对》

京公网安备11000000000001号

京公网安备11000000000001号 京ICP备11000001号

京ICP备11000001号